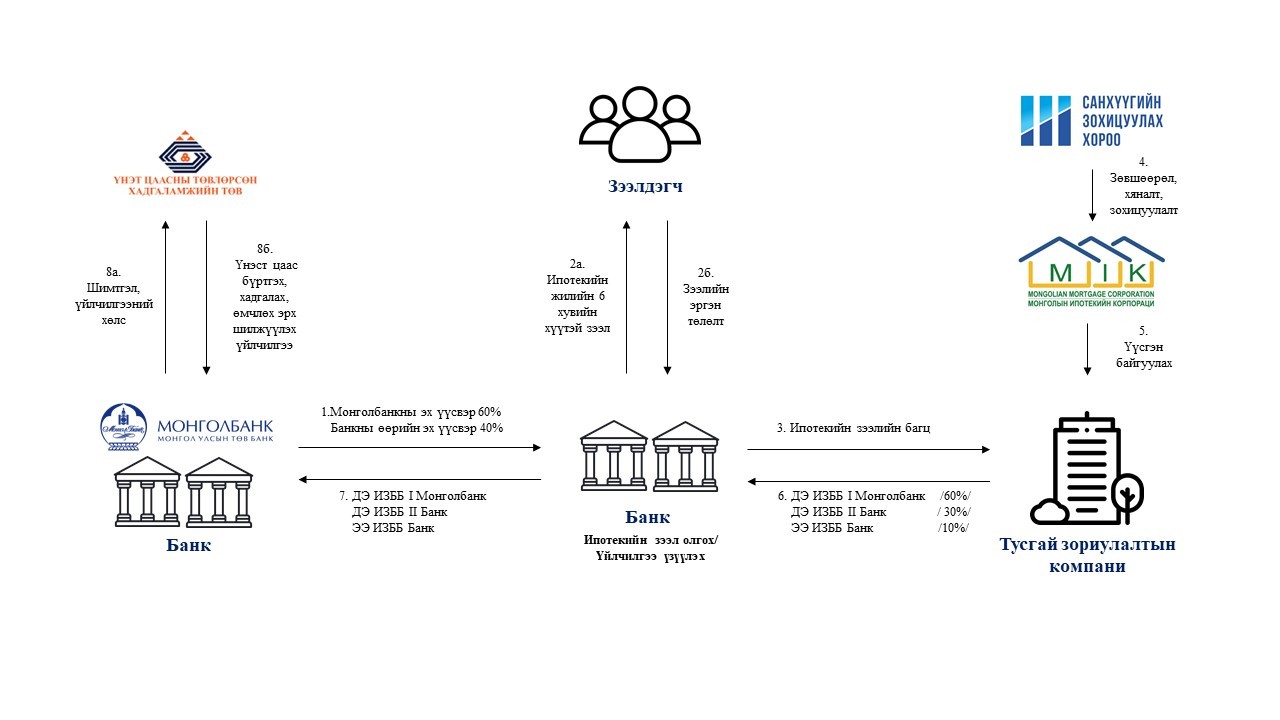

-Ипотекийн зээлийн санхүүжилтийн тогтолцоо гэж юу вэ?

- Монголбанк өөрийн өмчлөлд байгаа ИЗББ-ын үндсэн болон купоны төлбөрийн эргэн төлөлтийн орлогоор орон сууцны ипотекийн зээлийг санхүүжүүлэх эх үүсвэрийг банкинд олгодог үүрэгтэй. Тухайлбал,

3.2 Монголбанк банкинд тухайн сард олгох эх үүсвэрийн дээд хэмжээг тогтоох бөгөөд тогтоосон хэмжээг өмнөх сарын сүүлд банк тус бүрт мэдэгдэнэ.

3.3 Банк зээл хүсэгчид зээл олгох шийдвэр гаргаж, зээлийн эх үүсвэрийг тухайн зээлдэгчийн дансанд шилжүүлсний дараа орон сууцны ипотекийн санхүүжилтийн эх үүсвэр авах хүсэлтээ сар бүрийн хоёр болон дөрөв дэх долоо хоногийн сүүлийн ажлын өдөр 10:00 цагт багтаан дараах баримт бичгийн бүрдүүлбэртэй Монголбанкинд ирүүлнэ:

3.3.1 Санхүүжилтийн эх үүсвэр хүссэн албан бичиг;

3.3.2 Зээлдэгчийн дансанд зээлийн эх үүсвэрийг шилжүүлсэн гүйлгээний баримтын баталгаажуулсан хуулбар;

3.3.3 Орон сууцны ипотекийн зээлийн эрэлтийн мэдээлэл;

3.3.4 Өмнөх эх үүсвэрээр санхүүжүүлсэн зээлийн мэдээлэл.

3.4 Монголбанк энэ журмын 3.3-т заасан баримт бичигт үндэслэн тухайн банкинд орон сууцны ипотекийн санхүүжилтийн эх үүсвэр олгоно. Энэ журмын 3.3-т заасан баримт бичгийг банк хуурамчаар үйлдсэн нь тогтоогдсон тохиолдолд Монголбанк тухайн банкинд эх үүсвэр олгохгүй бөгөөд үүнээс үүсэх аливаа эрсдэлийг банк хариуцна.

3.5 Монголбанк орон сууцны ипотекийн санхүүжилтийн эх үүсвэрийн хүсэлтийг энэ журмын 3.3-т заасан баримт бичиг хүлээн авснаас хойш ажлын 3-5 өдрийн дотор шийдвэрлэнэ.

3.6 Монголбанк орон сууцны ипотекийн санхүүжилтийн эх үүсвэр олгох тохиолдолд банктай санхүүжилтийн эх үүсвэрийн гэрээ байгуулах бөгөөд уг гэрээнд санхүүжилтийн эх үүсвэрийн хүүгийн хувь хэмжээ, эргэн төлөх хугацаа, эргэн төлөх нөхцөл зэргийг тусгана.

3.7 Банк орон сууцны ипотекийн санхүүжилтийн эх үүсвэрийг давуу эрхтэй ИЗББ-ыг Монголбанкинд худалдсан эх үүсвэрээр буцаан төлж болно. Давуу эрхтэй ИЗББ-ын үнэлгээ нь ипотекийн санхүүжилтийн эх үүсвэрийн үлдэгдэл болон хүүгийн төлбөрийг төлөхөд хүрэлцэхгүй тохиолдолд зөрүүг банк Монголбанкин дахь харилцах данснаасаа төлнө.

3.8 Банк давуу эрхтэй ИЗББ-ыг худалдах хүсэлтээ албан бичгээр Монголбанкинд ирүүлэх бөгөөд хүсэлтэнд дараах мэдээллийг багтаасан байна: 3.8.1 ИЗББ-ыг гаргасан огноо; 3.8.2 ИЗББ-ын нэрлэсэн үнэ; 3.8.3 ИЗББ-ын купоны хувь хэмжээ; 3.8.4 ИЗББ-ын купон төлөх давтамж; 3.8.5 ИЗББ-ын өгөөжийн хувь; 3.8.6 ИЗББ-ын зээлийн багцын чанарын үзүүлэлт.

3.9 Монголбанк давуу эрхтэй ИЗББ болон түүний баталгаа болж буй орон сууцны ипотекийн зээлийн багцын мэдээллийг шалгасны үндсэн дээр худалдан авах эсэхийг шийдвэрлэнэ.

3.10 Монголбанк банкнаас давуу эрхтэй ИЗББ худалдан авах тохиолдолд дараах мэдээллийг агуулсан худалдах, худалдан авах гэрээг банктай байгуулна:

3.10.1 ИЗББ-ын дугаар;

3.10.2 ИЗББ-ын нэрлэсэн үнэ;

3.10.3 ИЗББ-ын хугацаа;

3.10.4 ИЗББ-ын купоны хэмжээ (нэрлэсэн үнээс хувиар илэрхийлсэн);

3.10.5 Купон төлөх давтамж;

3.10.6 ИЗББ-ын арилжаалах үнэ;

3.10.7 ИЗББ-ын дуусах огноо;

3.10.8 ИЗББ-ын төлбөр тооцоо хийх огноо;

3.10.9 Хуримтлагдсан купон.

3.11 Монголбанк энэ журмын 3.10-т заасан гэрээг банктай 3 хувь байгуулж, ИЗББ-ын өмчлөх эрхийг Үнэт цаасны төвлөрсөн хадгаламжийн төв (цаашид ҮЦТХТ гэх)-д өөрийн өмчлөлд шилжүүлэн авна. 3.12 Монголбанк худалдан авсан давуу эрхтэй ИЗББ-ын эх үүсвэрээр тухайн банкинд өмнө нь олгосон орон сууцны ипотекийн санхүүжилтийн эх үүсвэрийг буцаан төлүүлнэ. Өмнө нь авсан эх үүсвэрийн үлдэгдэлгүй тохиолдолд банкны өөрийн эх үүсвэрийг нөхөн олгоно.

3.13 Банк орон сууцны ипотекийн санхүүжилтийн эх үүсвэрийн эргэн төлөх хугацааг сунгах талаар Монголбанкинд хүсэлт гаргаж болно.

3.14 Банк орон сууцны ипотекийн санхүүжилтийн эх үүсвэрийг Монголбанк, банкны хооронд байгуулах санхүүжилтийн гэрээнд тохирсон хугацаанд багтаан төлөөгүйгээс үүсэх эрсдэлийг бүрэн хариуцна.

3.15 Макро эдийн засгийн болон санхүүгийн тогтвортой байдалд эрсдэл учрах, орон сууцны эрэлт, нийлүүлэлтийн тэнцвэр алдагдах, орон сууцны үнэд огцом хэлбэлзэл үүсэх нөхцөл байдал үүсч болзошгүй гэж үзсэн тохиолдолд Монголбанк орон сууцны ипотекийн санхүүжилтийн эх үүсвэрийг зогсоох, дахин санхүүжилт хийхийг зогсоох, хугацааг хойшлуулах, эх үүсвэрийн нөхцөлд өөрчлөлт оруулах зэрэг арга хэмжээ авч болно” гэж Монголбанкны Ерөнхийлөгчийн тушаалд дурдсан байдаг.

-Тус тогтолцоо Монголд хэрхэн хэрэгжиж байгаа вэ?

-Манай улсад орон сууцны зээл 2003 оноос арилжааны банкны санхүүжилтээр анх олгогдож эхэлсэн. 2006 онд Сангийн Яам, Улаанбаатар хотын захиргаа, Барилга, Хот Байгуулалтын Яам хамтран “Орон сууцны санхүүжилтийн корпорац” (ОССК)-ыг үүсгэн байгуулснаар 2013 оныг хүртэл тус байгууллага төсвөөс санхүүжилттэй орон сууцны зээлийн хөтөлбөрийг хэрэгжүүлж ирсэн. ОССК нь хөнгөлөлттэй зээл (11%) болон орон сууцны барилгын төсөл санаачлан хэрэгжүүлэгчдэд хөнгөлөлттэй зээлийн дараах хөтөлбөрүүдийг хэрэгжүүлсэн.

- 2007-2011 он: “40 мянга”, “4200 айлын” төрийн албан хаагч, ахмадын орон сууцны зээлийн хөтөлбөрүүдийн хүрээнд нийт 10115 иргэнд, барилгын компаниудад 8900 орон сууц ашиглалтад оруулах хөнгөлөлттэй зээл тус тус олгожээ. Дээрх хугацаанд уг хөтөлбөр шинээр олгосон зээлийн 25%-ийг, ашиглалтад орсон орон сууцны 30%-ийг бүрдүүлж байжээ.

2012 оны хоёрдугаар сар: “100 мянган айлын орон сууц” хөтөлбөр хэрэгжүүлсэн бөгөөд уг хөтөлбөрийн хүрээнд барилгын компаниуд иргэдэд 10 хувийн урьдчилгаа төлбөр бүхий жилийн 6% хувийн хүүтэй, 50 хүртэлх сая төгрөгийн зээл олгосон. Ийнхүү орон сууцны зээлүүд арилжааны банк болон Засгийн газраас олгосон эх үүсвэрээр санхүүжигдэж байсан бол 2012 оны хоёрдугаар сараас Монголбанк болон Засгийн газраас хамтран хэрэгжүүлж эхэлсэн.

-Орон сууц санхүүжилтийн тогтолцоо олон улсад хэрхэн явдаг вэ?

-Орон сууцны зээлийн тогтолцоонууд иргэдээ орон сууцжуулах нь олон улс орнуудын хувьд тулгамдаж буй нийгмийн голлох асуудлуудын нэг тул орон сууцны зээлийн зохистой тогтолцоог үүсгэж, хөгжүүлэх нь улс орнуудын эрх баригчдын анхаарлын төвд байсаар ирсэн. Орон сууцны зээлийн хамгийн анхны санхүүжилтийн хэлбэр нь хадгаламжид суурилсан тогтолцоо (ХСТ) бөгөөд арилжааны банк, орон сууцны банк эсвэл тусгай сан зэрэг хадгаламжийн байгууллагууд эх үүсвэрээ хувь хүн, бусад байгууллагуудаас хадгаламж татах замаар бүрдүүлж, зээл олгодог.

1. Хадгаламжид суурилсан тогтолцоо:

2. Хадгаламжид суурилсан тогтолцоо:

3. Хуримтлалын сан:

4. ҮЦ-ны хоёрдагч ЗЗ-д суурилсан систем:

5. ОУ-ын харьцуулсан шинжилгээ

Иймд манай орны хувьд төрөөс орон сууцны санхүүжилтийн тогтолцоог одоогийн бодит боломжид тулгуурлан зохистой бүрдүүлэх нь иргэдийн орон сууцны зээлд хамрагдах боломжийг нэмэгдүүлж, энэ нь улс орны эдийн засгийн байдал сайжрахын хирээр орон сууцны хөгжлийн хэтийн хандлагыг зөв чиглүүлэх юм.

-Ипотекийн зээлийн шалгуур үзүүлэлтэд ямар өөрчлөлт орж байгаа вэ. Хаанаас тогтоодог вэ?

Засгийн газраас хүргүүлсэн саналд үндэслэн Монголбанкны ерөнхийлөгчийн тушаалаар шалгуур үзүүлэлтүүдийг тогтооно. Урьдчилгаа төлбөрийг Зээлийн батлан даалтын сангийн оролцоотойгоор бууруулах нөхцөл бүрдэж байна.

Зээлдэгчид тавигдах шалгуур:

Барьцаа хөрөнгөд тавигдах шалгуур:

Нэгэнт бэлэглэлийн гэрээний дагуу үл хөдлөх хөрөнгийн өмчлөх эрх шилжсэнээр Улсын бүртгэлд бүртгэгдсэн тохиолдолд: Өмнө нь байгуулсан бэлэглэлийн гэрээг хүчин төгөлдөр бусад тооцуулж, үл хөдлөх хөрөнгийн өмчлөх эрхийг буцаан бэлэглэгчид шилжүүлж, шинээр худалдах, худалдан авах буюу бусад гэрээ байгуулж, үл хөдлөх хөрөнгийн өмчлөх эрхийг шинээр байгуулсан гэрээний дагуу шилжсэнээр Улсын бүртгэлд бүртгүүлэх.

| Ипотекийн зээлийн тогтолцоо ба оролцогч талуудын үүрэг |

|

Ази тивийн аваргаас “U15”, “U20” насныхан 11 медаль авлаа

Ази тивийн аваргаас “U15”, “U20” насныхан 11 медаль авлаа

2026-07-06 16:21:40

“Алдар”-ын залуу бөхчүүд Азийн аваргаас хоёр хүрэл медаль хүртлээ

“Алдар”-ын залуу бөхчүүд Азийн аваргаас хоёр хүрэл медаль хүртлээ

2026-07-06 14:39:20

Д.Нарантулга “U20”-ийн Ази тивийн аваргаас хүрэл медаль хүртэв

Д.Нарантулга “U20”-ийн Ази тивийн аваргаас хүрэл медаль хүртэв

2026-07-06 14:33:11

ЭРЧИМ ХҮЧНИЙ УХААЛАГ СҮЛЖЭЭ, МЭДЭЭЛЛИЙН ТЕХНОЛОГИЙН СТРАТЕГИ ТӨЛӨВЛӨГӨӨГ БАТАЛЛАА

ЭРЧИМ ХҮЧНИЙ УХААЛАГ СҮЛЖЭЭ, МЭДЭЭЛЛИЙН ТЕХНОЛОГИЙН СТРАТЕГИ ТӨЛӨВЛӨГӨӨГ БАТАЛЛАА

2026-07-06 14:00:00

Жүдогийн Д.Балжинням багш “Хөдөлмөрийн гавьяаны улаан тугийн одон” хүртлээ

Жүдогийн Д.Балжинням багш “Хөдөлмөрийн гавьяаны улаан тугийн одон” хүртлээ

2026-07-06 13:57:55

“Хасын хүлэгүүд”-ийн О.Сэргэлэн “Монгол Улсын гавьяат тамирчин” боллоо

“Хасын хүлэгүүд”-ийн О.Сэргэлэн “Монгол Улсын гавьяат тамирчин” боллоо

2026-07-06 12:57:20

Олимпын “Өвөө” Хөдөлмөрийн баатар цол хүртлээ

Олимпын “Өвөө” Хөдөлмөрийн баатар цол хүртлээ

2026-07-06 12:28:09

Б.Пүрэвдагва: Бид хотоо хүнд суртал, давхардсан бүтцээс чөлөөлнө

Б.Пүрэвдагва: Бид хотоо хүнд суртал, давхардсан бүтцээс чөлөөлнө

2026-07-06 11:19:14

Эрдэнэт хотын 50 жилийн ойн баяр наадмаар 150 сайн дурын ажилтан ажиллана

Эрдэнэт хотын 50 жилийн ойн баяр наадмаар 150 сайн дурын ажилтан ажиллана

2026-07-06 10:50:14

1024 бөхийн барилдааны бүртгэл эхэллээ

1024 бөхийн барилдааны бүртгэл эхэллээ

2026-07-06 10:27:40

“Улаанбаатар Амазонс” баг “FIBA 3x3 Xiantao Women's Series”-т 2-р байрт орлоо

“Улаанбаатар Амазонс” баг “FIBA 3x3 Xiantao Women's Series”-т 2-р байрт орлоо

2026-07-06 10:14:51

"Наадмын тасалбар зарна" гэх хуурамч зар байршуулан иргэдийг залилж байна

"Наадмын тасалбар зарна" гэх хуурамч зар байршуулан иргэдийг залилж байна

2026-07-06 09:32:28

Хуурамч линк дээр дарж 3,820,000 төгрөгийг данснаасаа алджээ

Хуурамч линк дээр дарж 3,820,000 төгрөгийг данснаасаа алджээ

2026-07-06 09:22:45

Б.НАМУУН, Б.БУЯНХИШИГ: ТОМ БОЛООД ХАМТДАА ШАТРЫН ДЭЛХИЙН АВАРГА БОЛОХЫГ МӨРӨӨДДӨГ

Б.НАМУУН, Б.БУЯНХИШИГ: ТОМ БОЛООД ХАМТДАА ШАТРЫН ДЭЛХИЙН АВАРГА БОЛОХЫГ МӨРӨӨДДӨГ

2026-07-06 07:00:00

Ц.АНАНД: ШАТРЫН РАПИД ТӨРӨЛД НАСАНД ХҮРЭГЧИДТЭЙ ӨРСӨЛДӨӨД НЭГ Ч ХОЖИГДОЛГҮЙ АВАРГА БОЛСОНДОО БАЯРТАЙ БАЙНА

Ц.АНАНД: ШАТРЫН РАПИД ТӨРӨЛД НАСАНД ХҮРЭГЧИДТЭЙ ӨРСӨЛДӨӨД НЭГ Ч ХОЖИГДОЛГҮЙ АВАРГА БОЛСОНДОО БАЯРТАЙ БАЙНА

2026-07-06 07:00:00

САЙД Ц.ИДЭРБАТЫН ТӨГССӨН СУРГУУЛИЙН БҮРТГЭЛ АЛГА БОЛСОН Ч ТЭРБУМТАН БОЛСОН НЬ

САЙД Ц.ИДЭРБАТЫН ТӨГССӨН СУРГУУЛИЙН БҮРТГЭЛ АЛГА БОЛСОН Ч ТЭРБУМТАН БОЛСОН НЬ

2026-07-06 07:00:00

Х.БАТТУЛГЫН ХӨДӨЛМӨРИЙН БААТАР Д.ЖАРГАЛСАЙХАНЫ АХ, ДҮҮС ТЕНДЕРИЙН МАГНАТ

Х.БАТТУЛГЫН ХӨДӨЛМӨРИЙН БААТАР Д.ЖАРГАЛСАЙХАНЫ АХ, ДҮҮС ТЕНДЕРИЙН МАГНАТ

2026-07-06 07:00:00

ТАЛЫН МОНГОЛООС ДЭЛХИЙД ЦУУРАЙТСАН Э.АМАРТҮВШИН

ТАЛЫН МОНГОЛООС ДЭЛХИЙД ЦУУРАЙТСАН Э.АМАРТҮВШИН

2026-07-06 07:00:00

АРДЫН УРАН ЗОХИОЛЧ С.ДАШДООРОВЫН ОХИН Д.МАРАЛГОО: Аав минь сайхан сэтгэлтэй, хүнийг хайрлаж чаддаг хүн байсан

АРДЫН УРАН ЗОХИОЛЧ С.ДАШДООРОВЫН ОХИН Д.МАРАЛГОО: Аав минь сайхан сэтгэлтэй, хүнийг хайрлаж чаддаг хүн байсан

2026-07-06 07:00:00

ХӨНДӨХ СЭДЭВ: Өсвөр үеийнхэн сэтгэцийн эмгэгт нэрвэгдэж, араншин нь зэрлэгшиж байна

ХӨНДӨХ СЭДЭВ: Өсвөр үеийнхэн сэтгэцийн эмгэгт нэрвэгдэж, араншин нь зэрлэгшиж байна

2026-07-06 07:00:00

| Монгол Улс, Улаанбаатар хот, Сүхбаатар дүүрэг, VIII хороо, "Ардын эрх"-ийн байр, Гуравдугаар давхарт Эргэлт.мн редакц |

| 7509-1188 |