Монголчууд бидний хувьд нэгэн зүйл өнөөдөр ихээхэн тодорхой болж байх шиг. Энэ нь бид өнгөрсөн 30 гаруй жилийн хугацаанд Монгол Улс хөгжил, ард түмний амьдралын чанарыг сайжруулах асар их боломжийн хувьд маш их алдсан явдал юм. Улс төрийн хүрээнд ч голлох төлөөллүүд өнгөрсөн 30 жилийн алдаа завхралыг засах тухай ихээхэн ярьдаг болж.

Энэ үнэн. Өнөөдөр бидэнд болж байгаа зүйл ховорхон. Эдийн засаг, эрүүл мэнд, боловсролын тал дээр бид сайнгүй үзүүлэлттэй. Бидний нэг хүнд ногдох ДНБ өсөхгүй нэг байранд 10 жил орчим гацаж байгаагаас өрсөлдөх чадварын хувьд бид ихээхэн доогуур байдалтай. Мөн хамгийн чухал үзүүлэлт болох эрүүл мэнд, боловсролын асуудал нь ихээхэн эмгэнэлтэй байдалтай. Эрүүл мэндийн үзүүлэлт дэлхийд сөрөг талаараа тэргүүлж, боловсролын хувьд тогтвортой бодлого байхгүйгээс бяцхан иргэд дээрээ эсэн бусын туршилж хийснээс боловсролын чанар гэх зүйл ихээхэн доройтсон байдалтай. Үүний нэг илрэл нь жилээс жилд ЭЕШ-н оноогоо бууруулж, Их, Дээд сургуулиуд нь түүнийг нь дагаад элсэгч авахын тулд босго оноогоо уралдан бууруулах хандлагатай. Үүний үр дүнд дийлэнх нь бакалаврын боловсролтой болж байгаа ч өнөөгийн шаардлагад нийцсэн төлөвшил, мэргэжлийн ур чадвар бүхий хүний нөөцийн хомстолд орсон.

Харин би хувьдаа бид хэрхэн хөгжих тухай бодохын тулд бид яагаад, яаж ийм байдалд оров гэсэн асуултаас эхлэх нь зүйтэй гэж бодож явдаг. Яагаад бид ийм их асуудалтай, авилга, хулгай нүүрлэсэн, дорой засаглал бүхий улс болчихсон гэдгээс асуудлыг хөөх нь чухал.

Миний хувьд 1990-ээд онд бидний сонгон авсан зам зөв байсан, одоо ч зөв хэвээрээ хэмээн ойлгодог. Гэтэл бид тэр зөв сонгосон замаар хэрхэн буруу яваад өнөөдрийн шударга бус нийгмийг бүтээв гэдгийг бид ойлгох хэрэгтэй. Түүний дараа засах боломжийг зөвөөр олж харах нь чухал. Тэгэхгүй бол өнөөдрийн энэ алдаа завхрал улам даамжрах, олон үеийг дамжсан хүнд асуудал болох магадлалтай юм.

Тиймээс энэ асуудлыг Монгол Улсын төсвийн хүрээнд бидний тэр бүр яриад байдаггүй өнцгөөс харж тухай хөндөхийг хүслээ. Учир нь Монгол Улсын төсөв гэдэг нь төрийн сангийн бодлогын илрэл, үр дүнгээр тогтохгүй хөгжлийн гол хүчин зүйлсийн нэг гэж үзэх хандлага бий. Тэгвэл энэ нь төсвийн харилцаанд оролцогч тал бүрийн хувьд өөр юм. Дээр дурдсан бидэнд байгаа асуудлуудын дийлэнх нь төсөвтэй шууд болон шууд бусаар холбоотой. УИХ, Сангийн яам, Эдийн засаг, хөгжлийн яам гээд оролцогч тал бүрийн үүрэг өөр. Сүүлийн жилүүдэд бид төсөв ярихаар халамж, хүүхдийн мөнгө, тойргийн хөрөнгө оруулалт ярихаас цаашгүй болсон нь бас эдгээр сөрөг асуудлын нэг шалтгаан байх боломжтой гэж үзэж байгаа хэрэг юм. Гэтэл энэ нь тэдгээр талууд өөрсдийн ашиг сонирхлоос хандаж байгаа ингэж хандахад хүргэсэн тогтолцоо байгаа гэсэн үг юм. Иймд Монгол Улсын төсвийн асуудлыг тогтолцооны хүрээнд харах түүнийг шийдвэрлэх арга замыг хайх нь нэг гарц байж болох тухай энд өгүүлэх юм.

Бидний дунд нэг харьцангуй эргэлзээтэй хүсэл тэмүүлэл бий. Өнөөг хүртэл бид ямар нэгэн асуудал буруу болохоор буруутныг хайж тэр нь эцэстээ хууль болж хувирдаг. Ингэснээр тухайн асуудлыг шийдвэрлэхийн тулд хууль, гаргаж, өөрчилж, бодлого боловсруулж ирлээ. Энэ нь бидэнд цаасан дээрх бодлого, хууль нь хөгжлийн нэг үндэс боловч тэр нь сайн байх хэрэгтэйгээс гадна хэрэгжих таатай орчин, зөв засаглал, хэрэгжүүлэхийн төлөө төр үгүй бол хөгжихгүй гэдгийг хангалттай нотолсон байлтай.

Яг үүнд хариулт өгөхөд чиглэсэн онолын нэг урсгалыг институцийн онол нэрлэдэг. Институци гэдэг нь бидний ойлгож заншсанаар тодорхой нэг байгууллагын тухай асуудлын хүрээнд хэрэглэгддэг боловч энд хөндөгдөж буй институцийн онол нь зөвхөн нэг байгууллага бус тогтолцооны тухай ойлголт болох, хамрах хүрээ өргөн гэдгийг бид анхаарах шаардлагатай. Энэхүү онолын гол төлөөлөгч Дуглас Норт “Институци гэдэг нь нийгмийн тоглоомын дүрмүүд, илүү албан ёсны байдлаар хүмүүсийн хоорондын харилцааны хүрээнд хүмүүсийн бий болгосон хязгаарлалтууд юм. Үүний үр дүнд тэдгээр нь улс төр, нийгэм, эдийн засгийн хүрээнд хүний солилцооны урамшууллыг бий болгож байдаг. Институцийн өөрчлөлт нь нийгмийн хөгжлийн суурь нөхцөлийг бүрдүүлдэг тул түүхэн өөрчлөлтийг ойлгох түлхүүр юм. Иймээс институци нь эдийн засгийн үр дүнд нөлөөлдөг гэдэг нь маргаантай асуудал биш юм. Цаг хугацаа өнгөрөх тусам институцын хөгжлийн түвшин нь эдийн засгийн гүйцэтгэлийн ялгавартай байдлыг бий болгодог нь ч тодорхой зүйл.” (Douglass C.North, 1990) Үүнээс гадна Норт “ Институци нь албан ёсны болон албан бус гэсэн хоёр төрлийн институци байдаг гэж үздэг. Эдгээр түүний тоглоомын дүрэм гэж нэрлэсэн зүйлийг бүрдүүлдэг”. (Julio Faundez, 2016) Энэ онолын үүссэн гол нөхцөл нь улс орон бүрийн хөгжил, эс хөгжих асуудалтай холбоотой. Тодруулбал яагаад зарим улс орон өндөр хөгжилт, зарим нь буурай хөгжилтэй байдагт хариулт өгөхөд энэхүү онол чиглэгддэг. Сонирхолтой нь үүний хариулт нь далайд гарцгүй, байгалийн баялаг гэх мэттэй холбоогүй юм. Үүний нотолгоо нь өнөөдөр байгалын баялаггүй улс орнууд ч хөгжөөд байгаа, бид баялагтай атлаа хөглөөд байгаа явдал юм.

Тэгвэл бид Нортын дурдсан солилцооны урамшуулал хэмээх зүйл нь буруу тодорхойлогддог тогтолцоог бий болгосон байвал яах вэ.

Төсвийн хүрээнд энэ онол нь мөн хөгжсөн бөгөөд төсвийн институцийн талаар сүүлийн 30 жилд хийгдсэн судалгаа олон. Энэ хүрээнд яавал төсөв нь улс орны нийгэм, эдийн засгийн хөгжлийн хурдасгуур байх, яавал хөгжлийн хойш чангаах сөрөг нөлөөллийг бий болгоход чиглэсэн бус байлгах талаар чанарын болон тоон үзүүлэлтүүдийн хүрээн судалдаг.

Төсвийн институцийг хууль тогтоох байгууллага, гүйцэтгэх засаглалаас төсвийн үйл ажиллагааг зохицуулах зорилгоор гаргасан албан болон албан бус дүрэм, журам, зарчмуудын нэгдэл юм хэ Төсөв нь олон үе шатыг дотроо агуулсан томоохон үйл ажиллагаа бөгөөд

Иймээс төсвийн институцыг эдгээр үе шатын хүрээнд тодорхойлдог. Ингэхдээ төсвийн институцийн асуудлыг хамрах хүрээг

i) Төсөв боловсруулах үйл явцад нөлөөлөгч талууд,

ii) Үр дүнд чиглэсэн дүрмүүд,

iii) Үйл ажиллагааны (procedural rules) дүрмүүдийн хүрээнд ойлгодог. (Anwar Shah, 2007)

Эндээс бид Монгол Улсын төсвийн бодлого, түүний үр ашигт байдлыг тодорхойлохдоо бодлого, хууль эрх зүйн орчноос гадна түүнд оролцогч байгууллагуудын үүрэг, оролцоо, албан болон албан бус нөлөөлөл гэх мэт өргөн хүрээнд ойлгож түүний төсөв нөлөөлөх сөрөг нөлөөллийг арилгах шаардлагатай юм.

Монгол Улсын төсвийн эрх зүйн орчин, бодлого сайжирсаар байгаа гэж би хувьдаа үздэг. Хөгжлийн бодлого төлөвлөлтийн хувьд ч мөн адил. Одоогоос 10 орчим жилийн өмнөх бид төсвийн эрх зүйн шинэчлэлийг хийж төсвийн тухай, төсвийн тогтвортой байдлын тухай хуулийг шинэчлэн баталсан. Мөн хөгжлийн бодлого төлөвлөлтийн, өрийн удирдлагын тухай хуультай болсон. Нэмэлт өөрчлөлтийг эрх зүйн орчинд олон удаа хийсэн бөгөөд энэ хүрээнд төсвийн улс төрийн оролцоо нөлөөллийг багасгах чиглэлийн өөрчлөлтүүд ч бий. Үүн дээр төсвийн асуудал эрхэлсэн яамны хүчин чармайлт ч нэмэгдсээр байна. Жил бүрийн төсвийн төсвийн төслийг өргөн барихдаа сангийн яамны зүгээс төсвийн бодлогыг мөн тодорхойлдог. Ялангуяа 2022 оны төсвийн төслийг өргөн барихдаа Сангийн яамны зүгээс оруулж ирсэн төсвийн төсөл нь бодлогын шинэчлэлийг хийх олон асуудлыг агуулсан төсвийн баримт болсон. Тухайн төсвийн хүрээнд халамжийг бууруулах, хөдөлмөрт чиглэх, төсвийн хөрөнгө оруулалтыг оновчтой болгох, төсвийн орлогын төлөвлөлт таамаглалыг сайжруулж, суурийг нэмэгдүүлэх гэх мэт олон зүйлийг санаачилсан байдаг. Гэтэл тэр нь яг төсөв дээр хэрэгждэггүй.

Бид үнэхээр алдаж байна уу гэдгээ зарим тоогоор батлахыг хичээе. Үүнийг харахын тулд та бид төсвийн зарим тоон үзүүлэлттэй танилцах шаардлагатай. Монгол Улсын төсвийн хувьд дунд хугацааны төсвийн хүрээний мэдэгдэл хэмээх баримт бий. Энэхүү баримт нь төсвийн тогтвортой байдлыг хангах зорилготой. Тэгвэл энэхүү баримт бодит байдал дээр хэрхэн өөрчлөгддөгийг доор харуулав.

Зураг 1.2016 оны ТХМ-д тусгагдсан ДНБ-ны өсөлтийн мэдээлэл.png) Эх сурвалж: (Судлаачийн нэгтгэл, 2022)

Эх сурвалж: (Судлаачийн нэгтгэл, 2022)

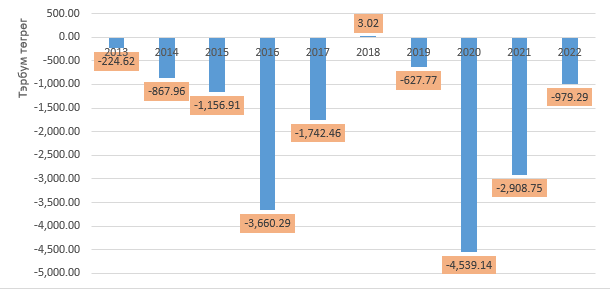

Эндээс бид 3 жилийн дотор төсвийн хүрээнд байгаа ганц гол эдийн засгийн зорилт болох ДНБ-ээ хэрхэн таамаглаж, өөрчилж байгааг харж болох юм. Ингэж байнга өөрчлөх юм бол таамаглах шаардлага юу вэ? Тавьсан зорилтдоо хүрэхийн төлөө ажиллаад хүрээгүй шалтгаанаа дүгнээд явах нь дээр биш үү гэсэн асуулт хүртэл гарахад хүрнэ. Түүнчлэн энэхүү өөрчлөлтийн ард маш их хэмжээний алдагдалтай төсөв баталдаг, хэрэгжүүлдэг. Энэ алдагдлын үр дүн юу байдаг, байх ёстой нь ялгаатай асуудал болж хувираад удаж байна. Үүнийг бид төсвийн алдагдлын тоо баримтаас тодорхой харж болно.

Зураг 2. Төсвийн алдагдал /2012-2022/ Эх сурвалж: (Үндэсний Статистикийн Хороо, 2023)

Эх сурвалж: (Үндэсний Статистикийн Хороо, 2023)

Дээрх зурагнаас та сүүлийн 10 жилд бид 16.7 их наяд төгрөгийн алдагдлыг бий болгосныг харж болно. Мөн энэ хугацаанд орлого, зарлага тус бүр 3 дахин нэмэгдсэн. Түүнчлэн ААНОАТ 4 дахин, хөрөнгийн татвар 5.34 дахин нэмэгдсэн бол эсрэг талд урсгал зардал 3.12, хөрөнгийн зардал 2.56 дахин нэмэгдсэн байдалтай байна. Түүнчлэн татаас шилжүүлэг 5.09, хүүний зардал 3.09 дахин нэмэгдсэн нь анхаарал татаж байна.

Энд байгаа тоонуудыг нэмэгдэж, хасагдаж болохгүй гэх байдлаар хандах нь учир дутагдалтай юм. Харин энэ их алдагдлыг хийх шаардлага байсан уу. Үүний үр дүн чухам юу байсан бэ гэдэг нь хамгийн чухал асуудал юм. Мөн татварын орлого олон шалтгаантай өсөх боломжтой бөгөөд зүйтэй боловч бид түүнийг яг юунд зарцуулж байгаа нь чухал юм. Өнөөдөр төрийн үйлчилгээний чанар, хөрөнгө оруулалтын үр ашгаар дамжиж төсөвт төвлөрүүлж, зээлж бий болгосон нийт орлогын зарцуулалтын үр ашиг ямар байсан гэдэг нь үүний хариулт болох учиртай юм. Үүнийг бид жил бүрийн төсөв хэлэлцэх үед ярьдаг, маргадаг тул хүн бүр өөр өөрийн өнцгөөс дүгнэж харах боломжтой юм.

Эхэнд дурдсанчлан төсвийн эрх зүйн орчин, бодлого харьцангуй сайжирч байна. Мөн Засгийн газрын зүгээс оруулж ирж буй төсвийн төслүүд бодлогын хувьд сайжруулахад чиглэсэн байдалтай болж эхэлж байна. Мөн хэрэгжилт дээр ч нааштай зүйлс ажиглагдаж байна. Энэ нь 2023 оны төсвийн төслийн хүрээнд шинээр хөрөнгө оруулалтын тусгаагүй байдлаас харагдаж байна. Энэ нь хэдийгээр жижиг зүйл мэт боловч олон жил ярьсан тойрогт чиглэсэн үр ашиггүй гэж яригддаг хөрөнгө оруулалтыг багасгах эхний томоохон алхам мөн юм.

Гэхдээ бидний хувьд дээр дурдагдсан их алдагдал, үүний ар дахь үр ашиг, өрийн өсөлтийг ярихгүй байх аргагүй юм. Ялангуяа үүнийг бий болгоод буй тогтолцооны асуудлыг хөндөх, түүнийг хэрхэн шинэчлэх, сайжруулах тухай ярих нь бүр ч чухал хэмээн ойлгож байна.

Иймд энэхүү асуудлыг төсвийн шинэчлэлийн хүрээнд бүрэн агуулгаар цогцоор харж шийдвэрлэх шаардлагатай юм. Учир нь бидний хувьд цогц асуудлын ард голлох нэг субъектыг харж буруутгах хандлагатай байдаг нь ихээхэн алдаатай зүйл юм.

Миний хувьд шинэчлэлийг хэрэгжүүлэх үндсэн чиглэл нь тогтолцооны асуудал бөгөөд үүнийг шийдвэрлэхийн тул бид төсвийн институцийг хэрхэн сайжруулах хүрээнд хууль эрх зүйн орчноос оролцогч байгууллагын чиг үүрэг, хариуцлага, төсвийн ил тод байдал зэрэг асуудлыг цогцоор шинэчлэх шинэчлэлийг хэрэгжүүлэх шаардлагатай. Үүнээс өнөөгийн байгаа суурь нөхцөл, цаашдын хандлагад нийцсэн буюу энэхүү өөрчлөлтийг зөв хэрэгжүүлэх нь бидний хувьд хамгийн чухал асуудал мөн. Өнөөг хүртэл бид олон бодлого, хөтөлбөр, хууль баталж ирсэн боловч гол дутагдалтай тал нь хэрэгжилт, хэрэгжүүлэх нөхцөл бүрдээгүй байдал юм.

Эдийн засагч Ж.ДЭЛГЭРСАЙХАН

| ТОЙМ: МОНГОЛ УЛСЫН ТӨСВИЙН ШИНЭЧЛЭЛИЙГ ХЭРЭГЖҮҮЛЭХ ШААРДЛАГА |

|

УИХ-ын дарга С.Бямбацогт Австралийн Холбооны Улсаас Монгол Улсад суугаа Элчин сайд Лео Зенгийг хүлээн авч уулзлаа

УИХ-ын дарга С.Бямбацогт Австралийн Холбооны Улсаас Монгол Улсад суугаа Элчин сайд Лео Зенгийг хүлээн авч уулзлаа

2026-06-24 17:22:14

Америкийн Монголчуудын сагсан бөмбөгийн тэмцээн болжээ

Америкийн Монголчуудын сагсан бөмбөгийн тэмцээн болжээ

2026-06-24 12:52:53

“Соёл-Эрдэнэ” хамтлагийн 55 жилийн ойн хүндэтгэлийн тоглолтыг зохион байгуулна

“Соёл-Эрдэнэ” хамтлагийн 55 жилийн ойн хүндэтгэлийн тоглолтыг зохион байгуулна

2026-06-24 12:37:06

Энэтхэгийн ГХ-ийн сайд С.Жайшанкар газрын тосны үйлдвэртэй танилцав

Энэтхэгийн ГХ-ийн сайд С.Жайшанкар газрын тосны үйлдвэртэй танилцав

2026-06-24 09:06:38

БХЯ-нысайд Д.Батлут, Мустафа Кемал Ататүркийн бунханд цэцэг өргөв

БХЯ-нысайд Д.Батлут, Мустафа Кемал Ататүркийн бунханд цэцэг өргөв

2026-06-24 08:49:28

Н.Амин-Эрдэнэ Тунисын “Гран при”-гээс мөнгөн медаль хүртлээ

Н.Амин-Эрдэнэ Тунисын “Гран при”-гээс мөнгөн медаль хүртлээ

2026-06-24 08:40:40

Боловсруулах үйлдвэрийн төслүүдийг эрчимжүүлэхээр Хятадтай тохиролцов

Боловсруулах үйлдвэрийн төслүүдийг эрчимжүүлэхээр Хятадтай тохиролцов

2026-06-24 08:26:47

Элчин сайд Д.Булган, Өргөмжит консул Антонио Паонэг хүлээн авч уулзлаа

Элчин сайд Д.Булган, Өргөмжит консул Антонио Паонэг хүлээн авч уулзлаа

2026-06-24 08:18:02

“М Си Эс Кока-Кола” ХХК, МҮОХ-той хамтран ажиллах гэрээ үзэглэв

“М Си Эс Кока-Кола” ХХК, МҮОХ-той хамтран ажиллах гэрээ үзэглэв

2026-06-24 08:12:37

Нийслэлийн Уяачдын Холбоо, БНСУ-ын Жэжү хотод бага хурлаа хийлээ

Нийслэлийн Уяачдын Холбоо, БНСУ-ын Жэжү хотод бага хурлаа хийлээ

2026-06-24 08:05:08

Италийн мекано нэхмэлийн салбарын бизнес эрхлэгчдийн семинар болов

Италийн мекано нэхмэлийн салбарын бизнес эрхлэгчдийн семинар болов

2026-06-24 07:27:20

ДАРААГИЙН СОНГУУЛЬД ГОРИЛОГЧИД ТОЙРГОО УСЛАЖ ЭХЭЛЛЭЭ

ДАРААГИЙН СОНГУУЛЬД ГОРИЛОГЧИД ТОЙРГОО УСЛАЖ ЭХЭЛЛЭЭ

2026-06-24 07:00:00

УИХ-ЫН ГИШҮҮН Б.ЧОЙЖИЛСҮРЭНГИЙН ХҮРГЭН Д.ГАЛМАНДАХ ТӨСВИЙН ТЕНДЕР ТОНШООД ЭХЭЛЖЭЭ

УИХ-ЫН ГИШҮҮН Б.ЧОЙЖИЛСҮРЭНГИЙН ХҮРГЭН Д.ГАЛМАНДАХ ТӨСВИЙН ТЕНДЕР ТОНШООД ЭХЭЛЖЭЭ

2026-06-24 07:00:00

Б.ОТГОНХИШИГ: Өөрийгөө сорьж үзэх гэж гар дээр суниалтын спортыг сонирхон хичээллэсэн

Б.ОТГОНХИШИГ: Өөрийгөө сорьж үзэх гэж гар дээр суниалтын спортыг сонирхон хичээллэсэн

2026-06-24 07:00:00

ЗУРГААН НАСТАЙ ХҮҮГЭЭ БАТСҮМБЭРИЙН ДАВААН ДЭЭРЭЭС АЛДАЖ, 60 ЖИЛ ХАЙСАН ААВ, ЭЭЖИЙН ГУНИГТ ТҮҮХ

ЗУРГААН НАСТАЙ ХҮҮГЭЭ БАТСҮМБЭРИЙН ДАВААН ДЭЭРЭЭС АЛДАЖ, 60 ЖИЛ ХАЙСАН ААВ, ЭЭЖИЙН ГУНИГТ ТҮҮХ

2026-06-24 07:00:00

“ЧАНДМАНЬ ЭРДЭНЭ” ДУУНЫ ГОЛ ДҮР Д.ОЮУНЧИМЭГ: ЗАЛУУХАН БҮЖИГЧИН БАЙХ ҮЕД МИНЬ Н.ЖАНЦАННОРОВ ГУАЙ "ЭНЭ ДУУГ ЧАМД ЗОРИУЛСАН ШҮҮ" ГЭЭД ЦЭЦЭГ ӨГЧ БИЛЭЭ

“ЧАНДМАНЬ ЭРДЭНЭ” ДУУНЫ ГОЛ ДҮР Д.ОЮУНЧИМЭГ: ЗАЛУУХАН БҮЖИГЧИН БАЙХ ҮЕД МИНЬ Н.ЖАНЦАННОРОВ ГУАЙ "ЭНЭ ДУУГ ЧАМД ЗОРИУЛСАН ШҮҮ" ГЭЭД ЦЭЦЭГ ӨГЧ БИЛЭЭ

2026-06-24 07:00:00

Мөрөөдлийн хөлөг онгоц”, “Үргээлэг”, “Бодлын хулгайч”, “Ларьдма”, “Худалдагч охин”-ыг “тарьсан” Ж.Сэнгэдорж найруулагчийн "цэцэрлэг"

Мөрөөдлийн хөлөг онгоц”, “Үргээлэг”, “Бодлын хулгайч”, “Ларьдма”, “Худалдагч охин”-ыг “тарьсан” Ж.Сэнгэдорж найруулагчийн "цэцэрлэг"

2026-06-24 07:00:00

ЭСРЭГ ДҮРИЙГ ЭЗЭГНЭЖ ЭХЭЛЛЭЭ, Б.БАЛЖИННЯМ

ЭСРЭГ ДҮРИЙГ ЭЗЭГНЭЖ ЭХЭЛЛЭЭ, Б.БАЛЖИННЯМ

2026-06-24 06:00:00

| Монгол Улс, Улаанбаатар хот, Сүхбаатар дүүрэг, VIII хороо, "Ардын эрх"-ийн байр, Гуравдугаар давхарт Эргэлт.мн редакц |

| 7509-1188 |